5 Minutes

Ülevaade 2025. aasta nutitelefoniturust

Nutitelefonide võistlus 2025. aastal lõppes murdosa punktidega — Apple tarnis 240,6 miljonit iPhone'i, Samsung 239,1 miljonit telefoni. Lähedane ei hakka seda isegi kirjeldama. Mõlemad hiiglased registreerisid aastakasvu 7% ning ümardatult kuulub kumbagi firmale ligikaudu 19% turust. Pealkiri? Apple edestas napilt Samsungi, aga allpool toimuv liikumine on kiirem, kui esmapilgul paistab.

Honor oli üllatuseks ja kiirendajaks, saavutades suurimate brändide seas kiireima kasvu — 11%. Xiaomi samal ajal langes 2% ning jõudis 165,4 miljoni ühikuni, omades nüüd ligikaudu 13% turuosa. vivo ja Oppo on 100 miljoni piiri eri pool: vivo tarnis 105,3 miljonit seadet, mis on 4% kasv (umbes 8% turuosast), samas kui Oppo liikus 100,7 miljoni ühikuni, mis tähendab umbes 3% langust, kuid ikkagi ligikaudu 8% turuosa.

.avif)

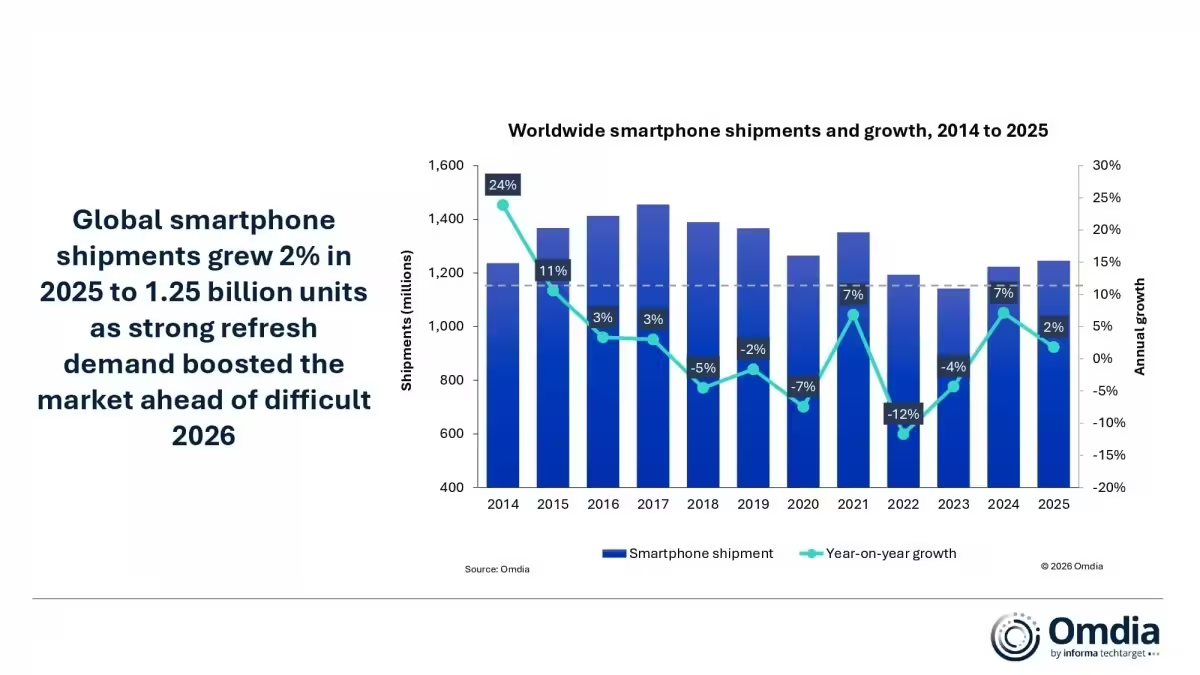

Transsion hoidis end tihti viie parema järel, omades umbes 8% saatmiste lõikes. Honoril on ligikaudu 6%, Lenovol 5%, Huaweil 4% ja Realmel 3%. Kokku kasvasid globaalsed nutitelefonide saatmised 2025. aastal 2% ja ulatusid umbes 1,25 miljardi ühikuni. Üldine kasv on stabiilne, kuid geograafiline pilt räägib teist lugu.

Regioonide dünaamika ja Hiina mõju

Suur Hiina piirkond (Mainland China) erines globaalsest trendist, näidates kerget langust. Analüütikud osutavad selle põhjuseks riikliku toetusskeemi kahanemist, mis oli eelmisel aastal müüki üles tõstnud. Samas oli Apple'i esitus Mandri-Hiinas märkimisväärne: iPhone 17-seeria nõudlus aitas ettevõttel selles regioonis kasvada ligikaudu 26%, mis neutraliseeris osaliselt teiste müüjate ees seisvaid piirkondlikke tuulepealseid probleeme. Mis Hiinas juhtub, liigutab endiselt kogu turu lauamängu.

Hiina siseturg ja subsiidiumid

Hiina siseturg on väga tundlik poliitilistele ja majanduslikele stiimulitele: toetused, laenupakkumised ja jaemüügi kampaaniad võivad lühiajalist nõudlust tugevalt mõjutada. Kui riiklikud abimeetmed nõrgenevad, liiguvad tarbijad tagasi pikemate asendustsüklite juurde — see tähendab, et müük keskendub uuendustele ja premium-sektorile, mitte massilisele asendamisele.

Aasia ja teised kasvuturgud

Teistes Aasia regioonides, nagu India ja Kagu-Aasia, nägime jätkuvaid investeeringuid odavama ja keskmise hinnaklassi mudelitesse. Sealne kasv toetub nii kohalikele tootjatele kui ka välisbrändide agressiivsetele operatsioonitaktikatele, mis kombineerivad hindakonkurentsi ja carrier-siseneid soodustusi. Aafrika ja Lõuna-Ameerika turud kasvasid samuti, kuid pigem tasakaalustatud ega kallutanud kiireid turuosamuutusi ühegi brändi kasuks.

Brändide soorituse üksikasjad

Apple ja Samsung: peaaegu rinnal rinnas

Apple ja Samsung on jätkuvalt turu kaks suurimat mängijat, mõlemal ligikaudu 19% turuosast. Apple'i tugevus seisneb ühendavas ökosüsteemis, tarkvarauuendustes ja premium-segmendi positsioonis, mis tagab kõrgema keskmise tehingu väärtuse (ARPU). Samsungi eelised on lai mudelivalik, tugev globaalne jaemüügivõrgustik ning 5G- ja ekraaniinnovatsioonid, mis hoiab selle tarbijate hulgas konkurentsivõimelisena.

Turu lõpptulemus oli väga napp: Apple edestas Samsungi väikese marginaaliga saatmiste arvu järgi, kuid müügistrateegiad erinevad. Apple keskendub sagedamini marginaalile ja premium-klientuurile, Samsung seevastu mängib suuremat osa mahust ja laiast segmendist. See eristus on oluline, kui turutingimused muutuvad — kiiret kasvu toovad sageli nišid, uued hinnapunktid ja regionaalsed kampaaniad.

Honor ja uued kasvulood

Honor, mis alustas eraomandis ja hiljem sõltumatu brändina, on kujunenud kiire kasvulooks — 11% kasv näitab võimet haarata turuosa nii kodumaal kui ka rahvusvahelisel tasandil. Bränd on panustanud tugevatele seadmetele, konkurentsivõimelisele hinnastamisele ja tootearendusele, mis on teinud selle eelistatumaks eriti nooremate tarbijate ja vaheklassi ostjate seas.

Xiaomi, vivo, Oppo: stabiilsus ja nišistrateegiad

Xiaomi langes 2% võrra, kuid hoiab endiselt tugevat positsiooni hinnatundlikumates segmentides ning jätkab investeerimist tarkvara- ja teenuseökosüsteemi. vivo ja Oppo jäävad 100 miljoni tunnusmärgi lähedale ning kummalgi on tugev fookus foto- ja disainiuuendustel, mis aitab neil konkureerida keskmise ja premium-klassi seeriate vahel.

Transsion, Lenovo, Huawei ja Realme

Transsion on silmapaistev peamiselt Aafrika ja mõnedes teistes kasvuregioonides, pakkudes tugevate müügikanalite kaudu taskukohaseid seadmeid. Lenovo ja Huawei hoiavad stabiilset kohalolekut oma põhiturul, Huawei puhul on oluline tähele panna jätkuvaid takistusi, mis võivad mõjutada tarneahelaid ja rahvusvahelisi laienemisi. Realme panustab agressiivsele hinnakujundusele ja nooremale disainikeelele, mis aitab brändil säilitada kasvupotentsiaali.

Turutrendid ja muutuvad tarbijakäitumised

Numbrid annavad osa pildist, kuid turg stabiliseerub uue normi juures: asendustsüklid on küpsenud, subsiidiumid on kohati lünklikud ning lipulaevade turuletulekute ajastus hakkab määrama kvartaalset sooritust. Tarbijate käitumine on muutunud: rohkem kaalutletud ostud, suurem huvi kestvuse ja tarkvaratoe vastu ning valmidus maksta lisatasu püsiva kasutuskogemuse eest.

Asendustsüklid ja säästukäitumine

Paljud turgude segmendid jõudsid asendustsükli küpsuseni — see tähendab, et telefonide keskmine eluiga pikeneb ja tarbijad uuendavad harvemini. See mõjutab eelkõige madalama ja keskhinna segmenti, kus tarbijad hindavad hinna ja väärtuse suhet. Samas pakuvad tootjad lisateenuseid ja pikendatud garantiid, et stimuleerida uuendusi ja suurendada brändilojaalsust.

Hinnastrateegiad ja kanalipõhised soodustused

Järjest tähtsamaks muutuvad pakettpakkumised, operaatoritega liitmine ja jaepartnerite kanalite kaudu saadavad stiimulid. Tootjad, kes suudavad ühildada konkurentsivõimelist riistvara, läbimõeldud hinnastamist ja partnerite soodustusi, võtavad turuosa. Need, kes panustavad ainult mahule ja lühiaegsetele kampaaniatele, näevad marginaalide kokkusurumist ja meediahype'i lühiajalisust.

Tehnilised detailid ja innovatsioon, mis mängivad rolli

Tehnoloogia areng ei peatu: kaamera modulatsioonid, sensorite kvaliteet, protsessorite energiatõhusus, 5G ja järgmise põlvkonna ühenduvus, samuti tarkvara ja turvauuendused on võtmetegurid. Tootjad, kes suudavad pakkuda selget ja mõõdetavat eeliseid (näiteks parema akukasutuse aja, kiiremate tarkvarauuenduste või tugevama ökosüsteemi kaudu), saavad pikaajalist kasu.

Riistvara vs tarkvara: miks kumbki on oluline

Riistvara on endiselt ostuotsuse esmane põhjus, kuid tarkvara ja toetusstruktuurid (uuendused, teenused, pilveintegratsioon) mõjutavad tarbijate püsivat rahulolu. Mugav ökosüsteemi integreeritus võib õigustada kõrgemat hinda ja suurendada taastamiskiirust brändi juurde.

Tarneturu ja komponendipõhised riskid

Tarneketid ja komponentide kättesaadavus (näiteks kiibid ja ekraanid) mõjutavad tootmiskulusid ja läheb otse hinnastrateegiasse. Geopoliitilised pinged ja kaubanduspiirangud võivad häirida tarnevooge, mis omakorda mõjutab varude haldamist ja turunduse ajastust.

Kes võidab ja kuidas strateegiliselt edasi liikuda

Tootjad, kes suudavad kiiresti kohandada tooteportfelli, hinnakujundust ning regionaalseid taktikaid, on kõige paremini positsioneeritud järgmise aasta eduks. Erinevad turusegmendid nõuavad eri lähenemist: premium-klientidele tuleb pakkuda innovatsiooni ja teenuseid, hinnatundlikumale tarbijale aga selget väärtuspakkumist.

- Pakkujad, kes ühendavad riistvara ja teenused, suurendavad klientide eluaegset väärtust (LTV).

- Regioonipõhised kampaaniad ja partnerlussuhted operaatoritega määravad sageli lühiajalise turuosa kõikumise.

- Brändi diferentseerimine tehnoloogia, disaini ja tarkvaratoe kaudu loob pikaajalist konkurentsieelist.

Soovitused tootjatele

Tootjad võiksid keskenduda järgmistele sammudele: tugevama tarneahela mitmekesistamine, pikemaajalise tarkvaratoe pakkumine, operaatorite ja jaemüüjatega sügavam koostöö ning segmentipõhine toodete ülesehitus. Nende strateegiate kombinatsioon aitab kaitsta marginaale ja kasvatada turuosa ilma liigselt allahindlustesse laskumata.

Järeldus: lühike kokkuvõte ja prognoos

Numbrid näitavad ühte selget asja: Apple omab globaalselt väga õhukest edumaad, Samsung püsib tihedalt kannul ning Honor on see kasvulugu, mida tasub jälgida. Globaalne kasv ei olnud hüppeline — 2% kohta — kuid see varjab regioonide ja segmentide sees toimunud olulisi muutusi.

Oodata on, et järgmine aasta keskendub rohkem tootekadentsile ja regionaalsetele taktikale kui lihtsalt ühikute kiirele kasvule. Kes suudab oma pakkumist kõige kiiremini täiustada — nii riistvara, hinnastuse kui ka kanalite kaudu — see võib taas juhtida edetabelit.

Comments

No comments yet.

Leave a Comment